Perusahaan manufaktur (manufacturing firm) adalah perusahaan yang kegiatannya mengolah bahan baku menjadi barang jadi kemudian menjual barang jadi tersebut. Kegiatan khusus dalam perusahaan

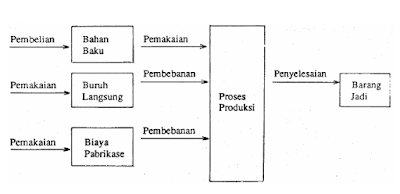

manufaktur adalah pengolahan bahan baku menjadi barang jadi. Kegiatan ini sering disebut proses produksi. Kegiatan produksi, apabila digambarkan akan nampak seperti di bawah ini:

Bidang akuntansi yang menangani masalah produksi disebut akuntansi biaya (cost accounting). Tujuannya, menetapkan beban pokok produksi barang jadi. Bab ini akan membahas sesuai ruang lingkup yang telah disebutkan, yakni penetapan beban pokok produksi. Titik berat pembahasan masih diletakkan pada pengenalan terhadap proses akuntansi dan laporan khusus untuk perusahaan manufaktur.

Gambar di atas menunjukkan karakteristik khusus perusahaan manufaktur yang membedakannya dengan jenis perusahaan lain seperti perusahaan dagang atau perusahaan jasa. Perbedaan tersebut terletak pada persediaan-persediaannya, biaya pabrikasi (manufacturing costs), biaya produksi dan beban pokok produksinya. Kita juga bisa memahami perbedaan dalam komponen perhitungan beban pokok penjualan pada sebuah perusahaan manufaktur dengan perusahaan dagang melalui penggambaran di bawah ini.

Komponen penambah dalam beban pokok penjualan untuk perusahaan dagang diperoleh dari pembelian barang dagangan yang ditambahkan ke persediaan barang dagangan yang telah dimiliki. Pada perusahaan manufaktur, komponen penambah persediaan awal barang jadi diperoleh dari harga pokok pabrikasi/beban pokok produksi yang dibebankan selama proses mengubah bahan baku menjadi barang jadi berlangsung. Setelah barang yang tersedia untuk dijual (baik pada perusahan dagang maupun pada perusahaan manufaktur) dikurangi dengan persediaan akhir, maka didapatlah beban pokok penjualan.

Demikian pembahasan tentang karakteristik perusahaan manufaktur, baca juga Persamaan Dasar Akuntansi. semoga bermanfaat.

manufaktur adalah pengolahan bahan baku menjadi barang jadi. Kegiatan ini sering disebut proses produksi. Kegiatan produksi, apabila digambarkan akan nampak seperti di bawah ini:

Proses Produksi

Bidang akuntansi yang menangani masalah produksi disebut akuntansi biaya (cost accounting). Tujuannya, menetapkan beban pokok produksi barang jadi. Bab ini akan membahas sesuai ruang lingkup yang telah disebutkan, yakni penetapan beban pokok produksi. Titik berat pembahasan masih diletakkan pada pengenalan terhadap proses akuntansi dan laporan khusus untuk perusahaan manufaktur.

Karakteristik Perusahaan Manufaktur (Produksi)

Gambar di atas menunjukkan karakteristik khusus perusahaan manufaktur yang membedakannya dengan jenis perusahaan lain seperti perusahaan dagang atau perusahaan jasa. Perbedaan tersebut terletak pada persediaan-persediaannya, biaya pabrikasi (manufacturing costs), biaya produksi dan beban pokok produksinya. Kita juga bisa memahami perbedaan dalam komponen perhitungan beban pokok penjualan pada sebuah perusahaan manufaktur dengan perusahaan dagang melalui penggambaran di bawah ini.

Perbandingan Perusahaan Produksi dan Dagang

Komponen penambah dalam beban pokok penjualan untuk perusahaan dagang diperoleh dari pembelian barang dagangan yang ditambahkan ke persediaan barang dagangan yang telah dimiliki. Pada perusahaan manufaktur, komponen penambah persediaan awal barang jadi diperoleh dari harga pokok pabrikasi/beban pokok produksi yang dibebankan selama proses mengubah bahan baku menjadi barang jadi berlangsung. Setelah barang yang tersedia untuk dijual (baik pada perusahan dagang maupun pada perusahaan manufaktur) dikurangi dengan persediaan akhir, maka didapatlah beban pokok penjualan.

Demikian pembahasan tentang karakteristik perusahaan manufaktur, baca juga Persamaan Dasar Akuntansi. semoga bermanfaat.